国内首份汇集注册分析师观点的复盘日报。

AI摘要:美国能源结构转型,石油冲击与美元汇率关系逆转,美伊冲突下金价走弱,机构看好 A 股系统性慢牛;电力设备受益算力需求与电网大投资,出海迎来黄金期;锂电核心技术突破,锂行业供需改善,行业周期拐点已至,板块有望上行。

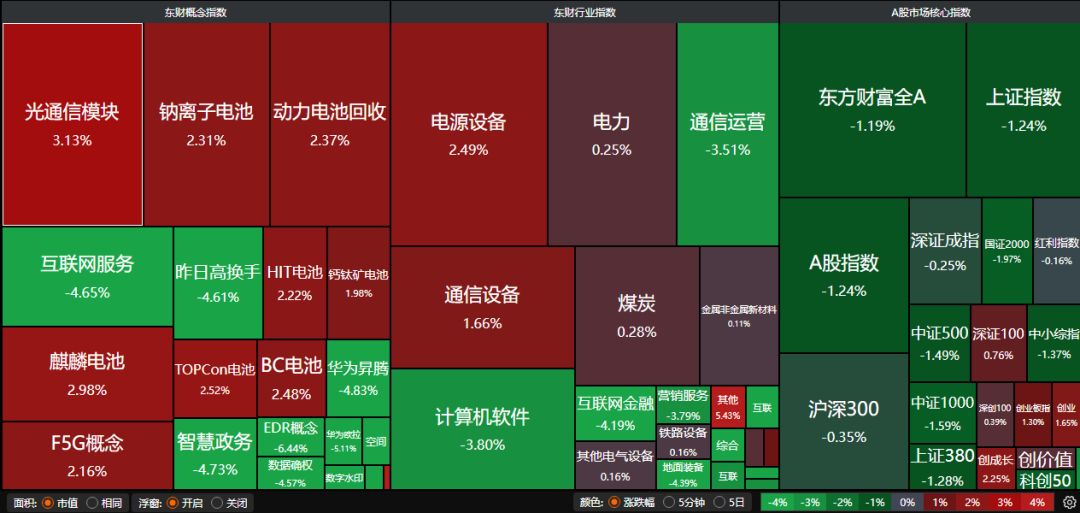

A股三大指数昨日涨跌不一,沪指失守4000点大关,创业板指盘中创2021年12月以来新高。沪指跌1.24%,深证成指跌0.25%,创业板指涨1.30%。沪深京三市成交额达到2.3万亿。行业板块呈现普跌态势,光伏设备、能源金属、电池板块逆市上涨,通信服务、软件开发、化学原料、化学纤维、石油石化、计算机设备板块跌幅居前。

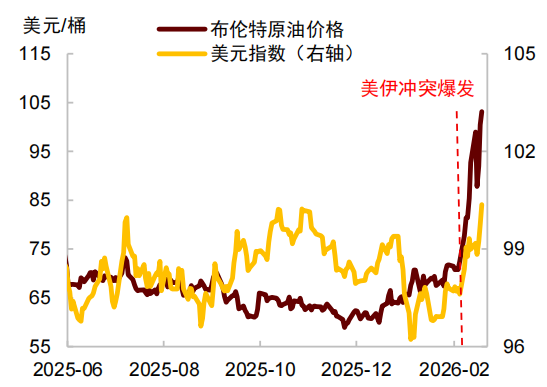

1、石油冲击与美元汇率关系已逆转

中金公司:石油冲击与美元汇率关系已逆转

美伊冲突以来,原油价格突破100美元/桶,美元指数升破100,油价与美元同步走强。我们认为,这一差异的关键原因是美国能源结构已发生根本性转变——美国已从石油净进口国转变为净出口国,当油价上涨时,其本土石油供给稳定性更强,增长相对更有韧性;与原油相关的出口收入增加,贸易条件改善,也对美元形成支撑。

中信建投:美伊冲突为何黄金不涨

美伊冲突后,金价走弱,可以从4个维度理解:(1)历史经验显示,地缘冲突爆发后,金价表现整体较弱,下跌甚至是常态。(2)黄金对美股的对冲作用,并没有想象的强,在当前美股下跌的背景下,持有黄金并不能提供保护。(3)短期来看,美元指数和美债收益率上升,对金价也构成一定打压。(4)黄金在年初上涨猛烈,波动率一度飙升至历史高位,短期市场对其情绪或有所顾忌。

浙商证券:蓄势而为,更上层楼

综合考虑国外形势、经济周期、国内政策、资金流向、市场情绪、宽基估值等因素,我们对市场保持中性乐观。展望后市,上证指数或在3月中旬后逐步企稳,部分成长指数或于4月底企稳。季度视角“系统性慢牛”仍在,预计2026年2季度后半段到3季度,上证有望挑战5178-2440之间的0.809分位数。

2、电力设备逆市掀涨停潮

华鑫证券:关注特高压、出口标的

总体来看,OpenClaw有望形成“应用增长-Token需求提升-算力扩张-IDC建设-电力基础设施升级”的产业传导路径,建议关注建议重点关注国产算力、IDC/AIDC以及相关电力设备行业的中长期投资机会。

国联民生证券:出海打开成长新空间

强化电网平台建设,推动新型电力系统构建。国家电网公司预计在“十五五” 期间固定资产投资规模将达到 4 万亿元,较“十四五”期间增长 40%。电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间。

中国银河:电网投资有望提速

电网出海2026年延续量价齐升。未来电网投资有望提速,而海外供给端供不应求,欧美电力变压器和高压电缆的交付周期几乎翻了一番,高压直流系统的等待时间将延长至2030年代,中企电力设备出海迎来黄金发展期。

3、锂电核心技术获重大突破

据中国航天科技集团八院消息,由八院811所和南开大学科研人员组成的联合团队,近日成功研制出用于高能量密度与低温电池的氢氟烃电解液,标志着我国锂电池核心技术取得新突破,有望使现有锂电池续航能力实现成倍提升,耐低温性能显著增强。

国盛证券:锂价新周期

由于锂价自高位大幅回落,为应对价格波动和现金流压力,多数企业已主动放缓扩产节奏。需求端:储能接力成为需求核心增长点,2026年需求结构中,动力电池占比56%,储能需求占比或首超3成。预计锂供需有望在2026年实现紧平衡,2027年迎来实质性短缺,当前锂板块已完成“出清预期”阶段,2026年权益端有望迎来“现实兑现”,板块有望强势上行。

华福证券:锂价底部已至反弹可期

在多年的下行周期中,多数高成本项目在亏损压力下被迫出清。当前锂行业至暗时刻已过,供需基本面改善趋势确定性强。在供给增量有限,下游需求旺盛的背景下,行业周期性拐点或已到来。

五矿证券:新一轮需求周期延续期

2025Q3的锂电旺季出现了供需紧平衡的首次测试,2026年产业供需紧平衡有望加剧。从结构上看,预期旺季下库存行为成为重点变量。从产业变化上看,电池企业纷纷强化对2026年材料保供,当前对供给侧担忧明显加剧。2026年,有望处于新一轮需求周期延续期以及新一轮材料迭代升级关键期。